住房问题,既是民生问题也是发展问题。2024年9月26日政治局会议密集推出促进房地产市场止跌回稳的一揽子政策,释放最强楼市维稳信号。主要包括要促进房地产市场止跌回稳,对商品房建设要严控增量、优化存量、提高质量,加大“白名单”项目贷款投放力度,支持盘活存量闲置土地;要回应群众关切,调整住房限购政策,降低存量房贷利率,抓紧完善土地、财税、金融等政策,推动构建房地产发展新模式等,旨在应对当前经济运行中出现的需求不足、市场主体信心不振等突出问题。

一、甘肃省一揽子楼市政策的实施效果

房地产市场作为经济的重要组成部分,其发展态势不只影响着国民经济的健康运行,更关乎民生福祉。甘肃省认真贯彻落实“四个取消、四个降低、两个增加”的一揽子楼市政策,政策效果明显,市场预期改善,房地产市场销售回暖带动房企资金改善,但面临的形势还比较严峻。

1、甘肃省房地产投资额

2025年1—3月甘肃省房地产投资额125.85亿元,较上年同期减少3.08亿元,同比下降2.8%,其中住宅投资额101.34亿元,较上年同期减少1.92亿元,同比下降2.4%。

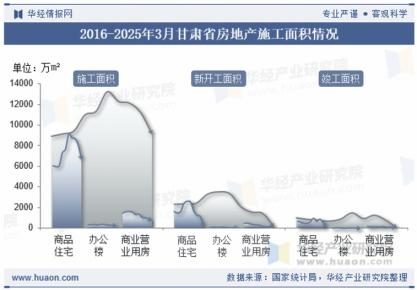

2、甘肃省房地产施工情况

2025年1—3月甘肃省房地产施工面积9142.64万平方米,较上年同期减少836.78万平方米,同比下降8.4%;新开工面积139.07万平方米,较上年同期减少83.1万平方米,同比下降37.4%;竣工面积58.97万平方米,较上年同期减少30.54万平方米,同比下降34.1%。

注:2016—2024年为全年数据;2025年为1—3月数据。

从各类型房屋来看,2025年1—3月甘肃省商品住宅、办公楼及商业营业用房施工面积分别为6791.95万平方米、219.47万平方米、692.63万平方米,较上年同期减少510.92万平方米、9.8万平方米、107.94万平方米,同比增速下降7%、4.3%、13.5%;商品住宅及办公楼新开工面积分别为110.56万平方米、0.44万平方米,较上年同期减少72.52万平方米、10.98万平方米,同比增速下降39.6%、96.2%,而商业营业用房新开工面积为10.18万平方米,较上年同期增加0.26万平方米,同比增速增长2.6%;商品住宅及商业营业用房竣工面积分别为51.78万平方米和2.21万平方米,较上年同期减少20.88万平方米、2.42万平方米,同比增速下降28.7%、52.2%。而办公楼房竣工面积为0.05万平方米,较上年同期增加0.01万平方米,同比增速增长2.6%。

3、甘肃省商品房和商品住宅销售情况

2025年1—3月甘肃省房地产商品房销售面积329.68万平方米,较上年同期减少10.26万平方米,同比下降3%,而其中商品房现房销售面积104.89万平方米,较上年同期相比增加7.5万平方米,同比增长7.7%;商品住宅销售面积314.43万平方米,较上年同期减少5.92万平方米,同比下降1.8%,而其中商品住宅现房销售面积97.1万平方米,较上年同期增加10.75万平方米,同比增长12.4%。

2025年1—3月甘肃省房地产商品房销售额193.11亿元,较上年同期减少3.61亿元,同比下降1.8%;商品住宅销售额174.41亿元,较上年同期减少10.12亿元,同比下降5.5%。

二、甘肃一揽子楼市政策实施中的堵点问题

一方面要看到,一揽子政策开始落地显效;另一方面也要看到,房地产市场筑底是一个过程,当下甘肃省房地产市场还存在一些“痛点”和“堵点”。

1、政策落实的协调性不够

一是部门间协调不够。尽管政策力度较大,但在实际操作中,地方政府和相关部门的协调不够,导致政策落实不到位。例如,土地政策、财税政策和金融政策的协同效应尚未充分发挥。二是地方政府执行力不足。部分地方政府在执行中央政策时,存在执行力不足的情况,导致政策效果未能充分显现。

2、市场主体的反应迟钝

一是企业投资意愿不足。尽管政策旨在刺激经济增长,但企业对未来经济前景仍持谨慎态度,投资意愿不强。这在一定程度上影响了政策的实施效果。二是消费者信心恢复缓慢。尽管房地产市场出现回暖迹象,但消费者的信心恢复仍需时间,特别是在购房需求方面,仍存在一定的观望情绪。

3、房企依旧信心不足

尽管房企销售回稳,但房企的投资和新开工依旧双双下行。一是2025年1—3月,房屋新开工面积139.07万平方米,较上年同期减少83.1万平方米,同比下降37.4%。其中,住宅新开工面积6791.95万平方米,下降7%。二是2025年1—3月,甘肃房地产开发投资125.85亿元,较上年同期相比减少3.08亿元,同比下降2.8%。这些数据说明“代表房企对未来态度”的房企投资和新开工面积继续处于“冰冷”低位,且还在继续“下探”。

4、房地产依旧存在高库存

2024年去库存存在雷声大、雨点小的现象,因此,高库存依旧是2025年楼市回稳第一拦路虎。高库存,意味着供远大于需。据统计,2025年1—3月甘肃商品住宅销售面积314.43万平方米,较上年同期减少5.92万平方米,同比下降1.8%,商品房库存高企。由此可见,高库存依然是个超级难题,也是长期战役。

5、长期可持续性问题未解决

一是政策的长效机制尚未建立。当前的政策多为短期刺激措施,如何建立长效机制,确保政策的长期可持续性,仍是需要解决的问题。特别是在房地产市场方面,如何在控制增量的同时优化存量,提高质量,仍需进一步探索。比如,当前房地产市场的主要矛盾,在供给结构方面,保障性住房供给相对不足,城市房价高,新市民、青年人住房负担较重。住房需求方面,改善性住房需求持续升级,居民对提升居住品质的愿望更为强烈。二是金融机构对涉房类信贷仍持谨慎态度。需求端疲弱,资产价格预期下降叠加居民收入预期下行;供给端萧条,低能级城市地产项目纾困进度较慢,商品房去库存速度慢超预期,地产销售规模下降超预期,融资环境超预期收紧,房企合理融资需求落地难。

6、居民收入预期尚未根本性扭转

经济下行压力加大时,居民收入预期下降,购房需求相应减少,房地产市场可能出现供过于求的局面。居民收入的普遍下滑,将直接导致购房能力的减弱和消费信心的不足。在“房住不炒”的定位下,失去了充足收入支撑下的房地产市场。

此外,政策效果的显现需要时间,短期内购房需求的释放可能会受到多种因素的制约。例如,信贷政策的调整、购房者对未来收入预期的不确定性,以及购房成本的上升,都会对购房需求产生直接影响。

三、促进甘肃省房地产市场延续止跌回稳态势的对策建议

展望未来,在政策持续发力作用下,甘肃房地产市场将延续止跌回稳趋势。需求侧角度,未来房地产市场增量政策或将主要体现在按揭贷款利率进一步调降、公积金贷款定价进一步下行、个税贷款利息抵扣额度进一步提升等方向。供给侧角度,增量政策或将体现在专项债收购存量闲置土地加速推进、城中村改造货币化安置进一步加力提速等方向。因此,针对未来房地产市场的发展趋势和目前房地产市场发展的一些“痛点”和“堵点”,各地特别是城市要继续调整优化房地产市场相关政策,从不同角度,采取不同举措,直击“痛点”,打通“堵点”,长短结合,标本兼治,力促市场回升。

1、加强部门间的协调与合作,提升地方政府的执行力

一是提高部门间的协调度。建议加强各部门间的协调与合作,确保政策的有效落实。特别是在土地、财税、金融等政策的协同方面,需进一步优化,形成组合拳效应。二是加强监督与考核,提升地方政府的执行力。建议加强对地方政府政策执行的监督与考核,确保政策落实到位。同时,鼓励地方政府根据实际情况,制定切实可行的实施细则。

2、建立长效机制,增强市场主体信心

一是推动制度创新,建立长效机制。建议在现有政策基础上,推动制度创新,建立长效机制,确保政策的长期可持续性。特别是在房地产市场,需进一步优化供给结构,提高住房质量,满足人民群众的多样化需求。二是加大政策宣传,增强市场主体信心。信心重于黄金。要通过多种渠道加大政策宣传力度,增强企业和消费者的信心。特别是要明确房地产市场的政策导向,进一步稳定市场预期。

3、加快房地产去库存,继续消化存量

从存量看,我省新建商品住房供应规模大,存量消化是未来重要调整方向。银行要通过以下三方面举措加快房地产市场企稳回暖,力促房地产去库存。一是降准降息,引导房贷利率下降。房贷利率下调,降低居民购房成本,刺激居民购房需求。二是降低二套房最低首付比例,支持改善性购房需求。二套房最低首付比例下调,有助于降低居民改善性购房需求的门槛,活跃房地产市场。三是提高保障性住房再贷款政策中央行出资比例,进一步支持地方政府收储存量房。引导金融机构按照市场化、法治化原则,支持地方国有企业以合理价格收购已建成未出售的商品房,用作配售型或配租型保障性住房。为进一步增强对银行和收购主体的市场化激励,央行要将保障性住房再贷款中的央行出资比例,由原来的60%提高到100%,加快推动商品房的去库存的进程。

4、着力改善供给,释放有效需求,激发潜在需求

维持供需平衡是房地产市场健康发展的关键,要从供需两端着手进一步激活房地产市场。一是要着力改善供给。把改善供给作为需要着重把握的重点方向,商品房建设应严控增量、优化存量、提高质量,这需要各地推动建立要素联动新机制,编制实施好住房发展规划和年度计划,以需定建、以人定房、以房定地、以房定钱、以需定购,促进房地产供需平衡、市场稳定。完善存量商品房收储政策,用地方政府专项债券支持盘活闲置存量土地、收购存量商品房,在收购主体、收购价格和住房用途方面给予城市政府更大自主权,重点增加保障性住房供给,特别是配售型保障房,以帮助新市民、青年人、农民工等实现安居。二是落实专项债收购存量闲置土地政策,支持收购房企存量土地,盘活房企存量资产。继续完善相关配套政策,控新增、盘存量,加速推动土地“去库存”,改善市场供求关系及企业资金状况。即将部分地方政府专项债券用于土地储备基础上,允许政策性银行、商业银行贷款支持有条件的企业市场化收购房企土地,盘活存量用地,优化土地市场与商品房市场供需关系,缓解和减轻地方政府与开发商流动性压力和债务负担。三是释放有效需求,激发潜在需求。为了推动房地产市场的稳定,需要着力释放有效需求,激发潜在需求,满足居民的刚性住房需求和改善性住房需求。这包括大力实施城市更新,加力实施城中村和危旧房改造,以及因城施策调减限制性措施,落实住房信贷、税收政策,降低购房成本。四是多措并举盘活商业房和办公用房。

5、推动房地产行业转型,构建新模式

房地产行业需要转型,构建新模式,解决传统发展模式的弊端,促进高质量发展。这包括完善住房供应体系,健全住房、土地、金融、财税等基础性制度。一是推动房地产行业转型,紧抓机遇为群众建设好房子。商品房建设要满足群众对“好房子”的强烈需求和提升居住品质的强烈愿望,回归高端制造,低碳发展。商品房供应从“有没有”向“好不好”转变,满足对“好房子”的追求是调整增量和提高质量的重要方向。比如,更加注重能耗低的绿色建筑,注重能不能“推窗见绿”,楼盘周边有没有幼儿园、中小学、养老照护等配套。重视购房者越来越注重房子作为一个居住产品本身的品质,大力发展装配式建筑,协同推进新型建筑工业化和智能化建造。打造安全、舒适、绿色、智慧的好房子,应该是未来建筑业的应有之义和开发商的核心竞争力之一。二是加力实施城中村和危旧房改造,为房地产市场注入新的需求。加力推进货币化安置城中村和危旧房改造的规模;继续优化核心城市限制性政策,如继续降低社保年限、取消郊区或大户型限购,降低房贷利率、降低交易税费等;加大城市购房补贴力度,降低购房成本,带动市场活跃度提升,持续用力推动房地产市场回稳向升。三是构建房地产发展新模式。加快构建房地产发展新模式,是房地产市场平稳健康发展的治本之策。要完善房地产开发、交易和使用制度,抓紧完善土地、财税、金融等政策,建立“人、房、地、钱”要素联动新机制,加快构建房地产发展新模式。

6、综合施策,发挥政策的综合效应

一是力促已出台政策全面落地。2025年要继续将2024年出台的房地产优化政策落到实处,严格执行,确保政策措施的针对性和有效性,着力打通政策落实中的堵点。二是精准施策。注重分领域、分地区提升政策精准性,如对房地产市场,应根据各地住房需求和存量房规模等情况有针对性地完善支持政策。三是加大金融政策支持力度,加码金融支持,为行业流动性注入“活水”。金融政策要继续支持房地产市场,包括降低存款准备金率和政策利率、降低存量房贷利率、创设支持股票市场稳定发展的结构性货币政策工具等。尤其要打通政策落实中的堵点,如金融机构对涉房类信贷的谨慎态度,房企合理融资需求落地难,以及低能级城市地产项目纾困进度慢、库存高等问题。四是要修复信用链条,重建市场信心,引导资金入市。努力提振资本市场,引导中长期资金入市,促进金融和房地产良性循环,打通社保、保险、理财等资金入市的堵点。五是优化税收政策。执行系列税收政策以降低购房交易成本,如调整契税和增值税政策。通过以上综合措施,可以更好地发挥政策的综合效应,推动经济稳定增长和市场健康发展。

执笔:刘伯霞 省政府文史馆研究员、省社会科学院研究员